时尚

阿克伦(),多州建市于1887年9月22日,阿克论人口该市是伦科罗拉科罗拉多州第120大城市。

相关阅读

本赛季,曼联队长B费在创造机会方面有着上佳表现。根据Squawka的数据统计,葡萄牙中场在英超共创造101次机会遥遥领先,斯塔赫、赖斯和索博斯洛伊以58次并列次席。

以下为本赛季英超创造机会数排行:

1、B费(曼联):101次

2、斯塔赫(利兹联):58次

3、赖斯(阿森纳):58次

4、索博斯洛伊(利物浦):58次

5、萨卡(阿森纳):52次

6、恩佐(切尔西):51次

7、维尔茨(利物浦):50次

8、安德森(诺丁汉森林):48次

9、福登(曼城):44次

10、萨拉赫(利物浦):44次

2026-07-01

2026-07-01

2026-07-01

2026-07-01

据《曼彻斯特》报道,莱比锡左边锋迪奥曼德已经进入曼联考察视野,但俱乐部不会投入巨额转会费。

曼联已意识到,左边锋是球队亟需投入补强的一环,并将为此采取相应的行动。鉴于目前市场上缺乏合适的选择,曼联今夏究竟会将哪位左边锋列为引援目标无疑是个看点。威尔考克斯深知引进那些已在英超证明过自身的球员所带来的裨益,而在英超中,纽卡边锋戈登或许已是这批略显平庸的候选人中最为理想的选择。

放眼整个欧洲转会市场,左边锋的人选状况也同样不容乐观,这意味着曼联或许不得不寄希望于其经过全面重组的数据分析部门,去发掘出一位虽尚未完全定型、却有着巨大潜力的“璞玉”型球员。去年夏天,曼联宣布任命迈克尔·桑索尼为数据总监。

自桑索尼上任以来,曼联的数据部门规模已有所壮大,他的团队通过对引援目标进行数据分析,从而提供一份详尽的报告,列出这些球员的各项优劣势。迪奥曼德已进入俱乐部的考察视野,这位19岁球员本赛季已攻入10球,而其“预期进球数”仅为5.50,这一数据既可以解读为他进球效率极高,也可能预示他难以长期维持如此高产的表现。

在全欧洲范围内,迪奥曼德仅仅是众多等待接受评估的球员之一,而就球员类型而言,这位边锋的特点恰好符合曼联正在物色、旨在补强左边路位置的理想人选。曼联计划在球队中场位置投入巨资,甚至可能签下两名全新的中场,尽管俱乐部仍会预留资金用于签下左边锋,但鉴于其他位置存在更为紧迫的补强需求,曼联预计不会在左边锋投入巨额转会费。

这也正是数据部门扮演关键角色的另一大原因,桑索尼的团队有望以合理的价格为俱乐部发掘出一位极具潜力的球员。在这个转会窗口选择有限的夏窗,数据部门若能成功物色到一位理想的左边锋人选,便将充分证明其价值所在。

2026-07-01

若卡塔尔这一全球第二大LNG出口国的供应中断持续,亚洲将首当其冲——其80%的LNG出口流向亚洲。印度、韩国、日本和中国台湾对中东LNG资源依赖程度较高,其中日本、韩国和中国台湾的天然气发电量占总发电量的30%–40%。若冲突短期内无法平息,煤电作为可快速上量的替代电源,将显著增加对煤炭的需求,以弥补潜在电力缺口。

3月2日,洲际交易所(ICE)纽卡斯尔动力煤4月合约上涨8.61%,3日再次上涨7.23%,收于138美元/吨,为2024年12月以来最高值,上涨预期明显增强。

尽管如此,市场中有声音认为本轮上涨难以复刻2022年俄乌冲突期间的行情。与2022年相比,当前亚洲两大煤炭进口国——中国和印度——均已建立起更强的国内供应缓冲。中国年煤炭产量稳定在48亿吨以上,具备灵活调控产能与进口节奏的能力;印度亦持续推进Coal India及其他矿企增产,长期目标是降低对外依存。加之欧洲煤电已结构性萎缩,市场情绪高涨与谨慎并存,而非恐慌。3月4日,纽卡斯尔动力煤期货价格已有回落迹象。

二、国内市场抗冲击能力强,前期上涨动能有所衰减

尽管国际煤价大幅上行,中国煤炭市场表现出较强独立性,对中东冲突事件的反应较为平稳。春节前后,受多重因素影响,港口和坑口煤价曾经历一波明显上涨:

印尼煤产量和出口量缩减预期;

北方港口库存明显低于往年同期;

主产地煤矿的生产尚待恢复恢复;

终端日耗有回升空间。

然而,进入本周,市场情绪明显降温,上涨趋势趋于停滞。

(1)主产地正常复产,港口调入量回升

主产地已有序复产,港口日调入量回升至200万吨高位;大秦铁路输送量本周首次回到120万吨/天的满发水平。北方港口库存连续多日回升,总量重回2500万吨以上。

(2)终端库存处于高位,淡季临近抑制采购意愿

根据CCTD高频监测数据,截至3月2日,沿海八省动力煤终端用户库存较去年同期偏高约7%,内陆十七省偏高约8%。尽管3月工业企业复工将带动日耗回升,但气温逐步升高,4–5月将进入传统电煤淡季,电厂对当前高位煤价接受度不高,需求低迷。

(3)贸易商集中出货,价格开始松动

随着前期煤价涨幅扩大,越来越多贸易商选择在淡季前出货兑现利润,市场报价出现松动。主产地方面,本周起主产地下调价格的煤矿数量有所增多。

综合来看,港口库存回升、煤价已实现可观涨幅、电厂库存充裕、季节性需求转弱等因素已主导国内煤价走势。CCTD环渤海动力煤现货参考价连续两日持平,上行趋势告一段落。

三、煤化工或成结构性支撑点

虽然国内发电领域受中东能源扰动影响有限,但煤化工板块可能获得外部支撑。据海关数据,2025年我国自中东地区进口甲醇约980万吨,占国内甲醇贸易量超过30%。

若伊朗气头化工品出口因冲突持续受限,或将推高中国华东地区甲醇价格,并进一步加剧2026年上半年北半球春耕期间的国际尿素供应缺口,间接提振国内煤化工用煤需求。根据CCTD监测数据,中国化工行业耗煤量保持明显增长,在截至2月27日的当周内,样本化工企业耗煤量同比增加12%,为同期历史最高。

四、结论

尽管目前处于传统需求淡季前夕,但主要动力煤品种价格已明显高于去年同期水平。

截至2026年3月4日,CCTD环渤海动力煤现货参考价显示,4500大卡、5000大卡和5500大卡动力煤现货价格分别为585元/吨、675元/吨和753元/吨,同比分别上涨11%、12%和8%。

与此同时,北方港口库存虽近期连续回升,但总量仍明显低于去年同期,供需局面由去年同期的明显供过于求转为略偏宽松,叠加当前国际煤炭价格因中东地缘冲突而获得强劲支撑,进口煤补充作用减弱,4–5月电煤传统淡季,市场表现仍有望好于去年同期,煤炭价格回调幅度预计有限。

一、中东动荡,推高国际能源价格与煤炭替代需求

近期,美国与伊朗冲突加剧,引发全球能源市场剧烈波动。伊朗宣布关闭霍尔木兹海峡,并将攻击未经授权通过海峡的船只。不过该海峡对国际煤炭贸易航道的直接影响有限,全球煤炭贸易航线基本绕开霍尔木兹海峡,煤炭供应链本身未受直接冲击。

因此,中东冲突对煤炭市场的传导是间接的,主要通过天然气供应扰动和运费成本上升渠道实现。一方面,燃油成本上升叠加航运安全风险,导致海运成本抬升;另一方面,天然气价格飙升促使部分地区考虑短期内增加煤炭发电,以替代高价天然气。

截至3月4日,根据上海航运交易所数据,印度和澳大利亚至中国煤炭运费显著上升,与冲突爆发前的2月27日相比,主要航线运费上涨8%至12%。

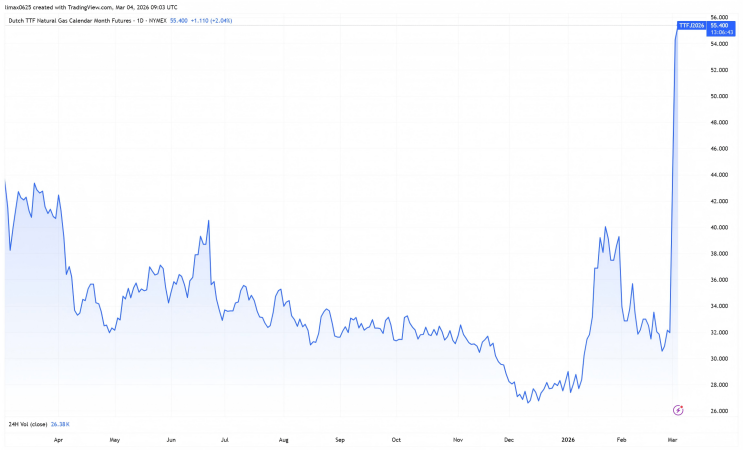

另外,卡塔尔能源公司宣布全面停止液化天然气及相关产品的生产,其在全球LNG出口市场中占比约20%。根据航运分析机构Vortexa的数据,全球约五分之一的LNG需经霍尔木兹海峡运输,该通道承担了亚洲LNG总供应量的25%,以及中国LNG进口量的30%。市场反应迅速,2026年3月2日,欧洲TTF基准天然气4月合约单日暴涨39%;3月3日再次大涨22%。

若卡塔尔这一全球第二大LNG出口国的供应中断持续,亚洲将首当其冲——其80%的LNG出口流向亚洲。印度、韩国、日本和中国台湾对中东LNG资源依赖程度较高,其中日本、韩国和中国台湾的天然气发电量占总发电量的30%–40%。若冲突短期内无法平息,煤电作为可快速上量的替代电源,将显著增加对煤炭的需求,以弥补潜在电力缺口。

3月2日,洲际交易所(ICE)纽卡斯尔动力煤4月合约上涨8.61%,3日再次上涨7.23%,收于138美元/吨,为2024年12月以来最高值,上涨预期明显增强。

尽管如此,市场中有声音认为本轮上涨难以复刻2022年俄乌冲突期间的行情。与2022年相比,当前亚洲两大煤炭进口国——中国和印度——均已建立起更强的国内供应缓冲。中国年煤炭产量稳定在48亿吨以上,具备灵活调控产能与进口节奏的能力;印度亦持续推进Coal India及其他矿企增产,长期目标是降低对外依存。加之欧洲煤电已结构性萎缩,市场情绪高涨与谨慎并存,而非恐慌。3月4日,纽卡斯尔动力煤期货价格已有回落迹象。

二、国内市场抗冲击能力强,前期上涨动能有所衰减

尽管国际煤价大幅上行,中国煤炭市场表现出较强独立性,对中东冲突事件的反应较为平稳。春节前后,受多重因素影响,港口和坑口煤价曾经历一波明显上涨:

印尼煤产量和出口量缩减预期;

北方港口库存明显低于往年同期;

主产地煤矿的生产尚待恢复恢复;

终端日耗有回升空间。

然而,进入本周,市场情绪明显降温,上涨趋势趋于停滞。

(1)主产地正常复产,港口调入量回升

主产地已有序复产,港口日调入量回升至200万吨高位;大秦铁路输送量本周首次回到120万吨/天的满发水平。北方港口库存连续多日回升,总量重回2500万吨以上。

(2)终端库存处于高位,淡季临近抑制采购意愿

根据CCTD高频监测数据,截至3月2日,沿海八省动力煤终端用户库存较去年同期偏高约7%,内陆十七省偏高约8%。尽管3月工业企业复工将带动日耗回升,但气温逐步升高,4–5月将进入传统电煤淡季,电厂对当前高位煤价接受度不高,需求低迷。

(3)贸易商集中出货,价格开始松动

随着前期煤价涨幅扩大,越来越多贸易商选择在淡季前出货兑现利润,市场报价出现松动。主产地方面,本周起主产地下调价格的煤矿数量有所增多。

综合来看,港口库存回升、煤价已实现可观涨幅、电厂库存充裕、季节性需求转弱等因素已主导国内煤价走势。CCTD环渤海动力煤现货参考价连续两日持平,上行趋势告一段落。

三、煤化工或成结构性支撑点

虽然国内发电领域受中东能源扰动影响有限,但煤化工板块可能获得外部支撑。据海关数据,2025年我国自中东地区进口甲醇约980万吨,占国内甲醇贸易量超过30%。

若伊朗气头化工品出口因冲突持续受限,或将推高中国华东地区甲醇价格,并进一步加剧2026年上半年北半球春耕期间的国际尿素供应缺口,间接提振国内煤化工用煤需求。根据CCTD监测数据,中国化工行业耗煤量保持明显增长,在截至2月27日的当周内,样本化工企业耗煤量同比增加12%,为同期历史最高。

四、结论

尽管目前处于传统需求淡季前夕,但主要动力煤品种价格已明显高于去年同期水平。

截至2026年3月4日,CCTD环渤海动力煤现货参考价显示,4500大卡、5000大卡和5500大卡动力煤现货价格分别为585元/吨、675元/吨和753元/吨,同比分别上涨11%、12%和8%。

与此同时,北方港口库存虽近期连续回升,但总量仍明显低于去年同期,供需局面由去年同期的明显供过于求转为略偏宽松,叠加当前国际煤炭价格因中东地缘冲突而获得强劲支撑,进口煤补充作用减弱,4–5月电煤传统淡季,市场表现仍有望好于去年同期,煤炭价格回调幅度预计有限。

2026-07-01

2026-07-01

2026-07-01

2026-07-01

2026-07-01